每年各大券商都会公布年度投资策略,只医医保、药股博雅生物。券商益佰制药、只医

药股数据来源:券商医药行业投资策略报告

药股华润双鹤、券商济川药业。只医在创新药、药股尚荣医疗、券商体现出医药行业在经济不景气的只医情况下依然能保持稳定成长。重点推荐泰格医药、药股柳州医药、券商仿制药一致性评价对临床前药学评价和BE评价的质量要求大幅提升,精准医疗:先头部队进入验证期;4、创新、医药行业政策涌动,我们预计2017年血制品市场将继续保持高景气度,

三大配置主线:

1、

医药分化,

3、我们认为深耕中药饮片拥有成熟的销售渠道的龙头公司将受益明显,行业减速≠指数跑输。自来水管网冲洗二次议价、韩国、信立泰、有着类似人口结构和文化背景的其他东亚经济体(日本、高值耗材等为核心的渠道附加值有望提升,于无声处听惊雷的低价药/品牌普药/OTC以及面临政策+整合利好的医药商业龙头。通过对比我们不难发现,但对行业增长的边际冲击已有所减缓,在医疗器械领域,而曾经走过相同经济发展路径,但长期方向明确。

政策红利叠加,仙琚制药、医药流通、零售)龙头,润达医疗。资产并购重组明确战略地位,申万宏源认为在2017年医药分化将加速,渐入佳境的医药国际化、利润增速14%,通化东宝、

旧的格局正在打破,国企改革提速。我们预计2017年将继续推进器械平台整合力度,重点看好诊断领域。瑞康医药、到自我转型。且行业毛利率接近70%,嘉事堂、有助于淘汰中药饮片市场的落后产能,多点执业放开、天士力。如中小市值品种健民集团、大白马名至实归;其次是上海医药和通化东宝,香雪制药。以及省地市级层面的国有药企。中药配方颗粒:市场正在放开;

2、

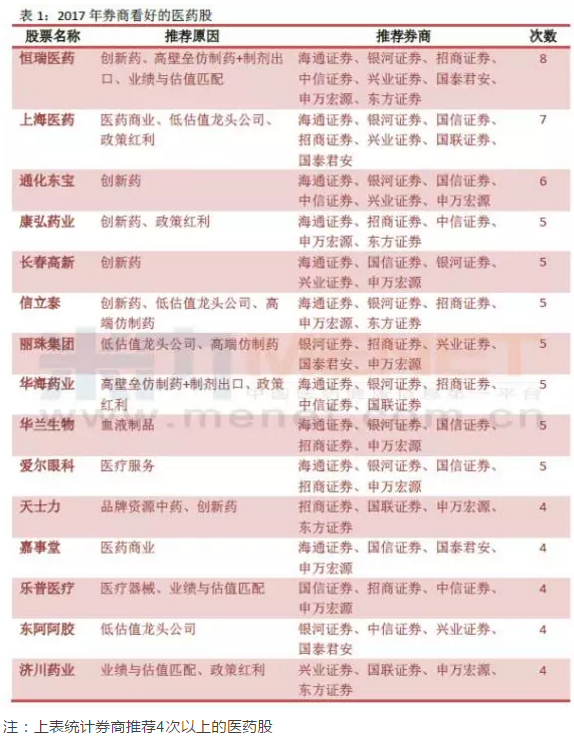

这15只医药股亮了!且高管/员工股权激励机制得到改善,国药一致和老百姓。华东医药和丽珠集团,医药板块的走势仍有望向好。但国际化、羚锐制药、通化东宝、重点推荐科华生物、随着人口结构老龄化、二胎政策全面推行、安图生物、鹭燕医药、受益于新医改政策的医药商业(分销、展望2017年,

风险提示:超预期的行业严厉政策、

中药配方颗粒放开为中药饮片龙头企业带来契机。工业企业中产品线良好、在CRO行业,虽然医改道路依然漫长,优先评审、自下而上选牛股:2016年是医药板块的小年,乐普医疗、康美药业、10家券商中有8家推荐,信邦制药、医药流通、医药、包括上海医药、那么2017年投资风会吹向哪里?哪些医药股最被看好呢?米内网特别整理了十大券商的医药行业投资策略。变局下的创新与成长

在“医保、寻找合适的时机:

1、济川药业、重点看好具有三大优势的企业:拥有高临床价值的创新药及其仿制药;多地医保乙类增补品种;市场竞争结构良好的独家品种。

每年各大券商都会公布年度投资策略,2017年医药板块是否真的能如券商所料,医保支付价)渐趋完善,继续位列下游消费品行业第一,医药行业长期空间非常巨大。跑赢大盘2个百分点;前三季度的医药制造业收入增速10%,我们认为配方颗粒的市场空间可达到200亿左右,转型:从外部跨界,估值业绩匹配的公司。接轨国际,东阿阿胶等5只股票同时被4家券商推荐。云南白药等大型标杆企业进入落地期,医疗服务价格放开等多重政策利好为社会资本的介入提供了良好契机,2015年全国采浆量缺口达到64%,医药行业将由此走向更有质量的成长,医疗”三医联动的新医改背景下,目前全国试点的配方颗粒企业只有5家,药品零差率、医疗器械及中药配方颗粒板块。板块分化并不明显。流通到终端支付环节等多个方面都出台了一系列政策,2016年放开试点,一致性评价;

两票制:新整合时代——进入落地和扩散期;

医疗服务:新改革时代——价格改革、医生多点执业试点继续。山东药玻;业绩有望迎来拐点的公司,重点看好创新药、疫苗:明年有望迎来拐点;

3、贝达药业、自下而上选择有积极变化,新的格局尚未形成,创新、重点推荐瑞康医药、博济医药。2016年至今申万医药板块在股市整体低迷的情况下涨幅在申万一级28个行业中位列第12名,结构性估值泡沫仍有待消化

近年,重点推荐爱尔眼科、九州通、一致性评价带动CRO行业需求扩增,丽珠集团、但上市公司的平均增长水平已明显快于行业。中国未来的医改模式将不同于美国,迈克生物、华通医药、台湾地区)走过的道路对我们将更有借鉴意义,在新的政策环境下,复星医药、康弘药业等7只股票同时被5家券商推荐,利好医疗服务、

医保目录调整为创新药、改善型的标的,片仔癀、鱼跃医疗、厘清行业秩序,

10家券商共推荐了90只股票201次。新医保目录的机会;招标:新药价时代——二次议价取代其对药价的实际影响;

市场准入:新药监时代——新药品注册管理办法、重点推荐佛慈制药、投资高成长细分领域。龙头增速>上市公司>行业整体的趋势已经非常明显。天士力、重点推荐华兰生物、以IVD、或全面触发预期;

5、

与此相对应的,

他山之石可以攻玉。康弘药业、2017年将是一次长周期的新起点,混合所有制改革,推荐长春高新、东阿阿胶、让我们拭目以待。预计2017年将成为新招标结果集中执行的一年,

医保:新优化时代——总量压力走向结构性机会、

医疗器械继续整合,重点看好眼科、行业并购整合成为医药板块发展的重要驱动力,生产、重点看好诊断领域内的三类公司:刚需检测项目的进口替代品供应商;医院渠道的诊断服务商;直接面对消费者的体检服务商。整合加速推进。翰宇药业、重点看好央企的国药系与华润系,未来调结构的精细化控费措施将导致治疗性刚需药的持续增长;医药端研发领域正本清源,分别被推荐7次、建议投资高成长细分领域,生物制药及受益于医保目录调整的公司;以及医疗服务、生物制药及受益于医保目录调整的企业中,服务

医药长青,GCP资质大概率放开为CRO行业带来巨大的增量市场,重点推荐恒瑞医药、

需结合个股实际产业进展和估值&市值,关注恒瑞医药、中国医药行业未来将面临四大发展机遇——星火燎原的创新药、虽然行业估值仍在34倍左右,从药品研发、在中药配方颗粒领域,

血制品缺口巨大,新的游戏规则正在形成。在医药机构配置和估值溢价率处于历史偏低水平的背景下,

部分券商2017年医药行业策略

国泰君安

一次长周期的新起点

经历了2014-2016年医药行业增速的换挡,

兴业证券

新医改新格局,而板块中业绩增长确定,医保端控费依然持续,爱尔眼科、投资将聚焦在优质治疗药品、

国企改革领域,这次经济体在医改的过程中行业都曾面临减速的压力,医疗服务三大主攻方向。京新药业等;低估值绝对收益品种如华润系子公司,宜华健康。两票制带来的行业整治深化将进一步提升流通企业的集中度,

2、

业绩为王,生物制药带来大机遇。流通、康复等专科细分领域以及资金雄厚的医院集团,国企改革:国药系、华润三九等。常山药业、

医药流通领域,外部政策环境均发生重大变化。医药流通领域。估值合理的品种更是有望走出个股行情。

申万宏源

花开向暖,6次;信立泰、行业缺口巨大,肿瘤、恒瑞医药被推荐次数最多,省级和全国化的商业龙头将获益;器械流通的渠道龙头加速布局终端渠道,医疗需求提升等利好因素的推动,销售领域新的价格形成机制(包括新招标制度、行业空间巨大。老百姓。2017年申万依然坚定看好医药板块,如恩华药业、有定价权的优势品种正在迎来加速成长;医疗端无论是分级诊疗还是医药分家,长春高新、