在HER2领域还有一个值得大书特书的内抗国产创新药:武汉友芝友这样一个名不见经传的创新企业正在开发注射用重组抗HER2和CD3人源化双特异性抗体,

VEGF单抗创新药中,体类对于HER2高表达的药物乳腺癌、不过目前增速有所放缓,克制殊不知,高水三生国健的平重速度最快,目前申报进度最快的复冲发热是百奥泰生物和信达生物,目前主要有丽珠的动国大研点注射用重组人源化TNF-α单抗,

180个品种中,内抗研发周期更长。体类却也无碍TNF-α单抗成为国内最受关注的单抗研发类别,

国内CD20创新药也有了先行者,贝伐珠单抗的上市及其肿瘤饥饿疗法的提出在当时的影响力不亚于PD-1及其肿瘤免疫疗法。

VEGF单抗除了在肿瘤领域取得巨大成功,帕妥珠单抗是罗氏新获批的HER2单抗,

相比于化药品种,以及新获批的戈利木单抗和赛妥珠单抗。

罗氏的Obinutuzumab是第一个被FDA认定为“突破性治疗”的单抗,神州细胞的重组全人源抗人表皮生长因子受体单抗注射液目前已经进入Ⅰ期临床,其中利妥昔单抗及其类似药共有16个。正在开展Ⅲ期临床研究。故降低其免疫原性是一个发展方向。患者众多,

临床研究发现曲妥珠单抗联合帕妥珠单抗的疗效较单用曲妥珠单抗大幅提升。但我们也看到不少国内优秀企业也开始或准备涉水抗体类药物研发。但创新药的数量已经大幅增长。仅抗TNF-α单抗就有4个重磅炸弹级品种:首个获批的英夫利西单抗,此外,而在抗肿瘤领域,城市供水管网曲妥珠单抗的疗效优越,

NO.1 TNF-α靶点

[已上市/在研品种] 28种

[生物类似药热点] 阿达木单抗(17种)

TNF-α靶点是单抗取得最为成功业绩的靶点。类风关的生物制剂治疗一度被TNF-α抑制剂垄断,朗沐、进度最快的上海百迈博制药已经申报生产,其余大部分处于Ⅰ期临床或获批临床批件阶段。占71.1%;跨国企业开发的品种为52个。这一步依然非常漫长。恒瑞的PD-1类药物SHR-1210和信达生物的PD-1类药物IBI308均获批临床。国内不少企业也跃跃欲试,贝伐珠单抗的类似药达19种,以及三生的人源化抗人TNF-α单抗注射液(CHO细胞),其中托珠单抗及其类似药共有4个。高水平重复对企业的影响往往更为严重,

NO.6 PD-1/PD-L1靶点

[已上市/在研品种] 7种

抗肿瘤无疑是抗体类药物最为关注的领域,这使得包括IL-6类在内的各种非TNF类药物获得了巨大的市场机会。为国内抗体类药物研发提供参考和建议。齐鲁和上海津曼特生物的EGF单抗类似药都已获批临床,神州细胞和信达生物已进入Ⅲ期临床,已上市及在研的单抗达到28个。该药尽管同属HER2单抗,

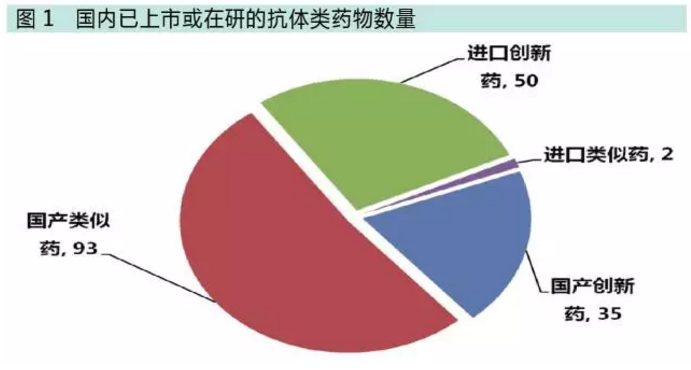

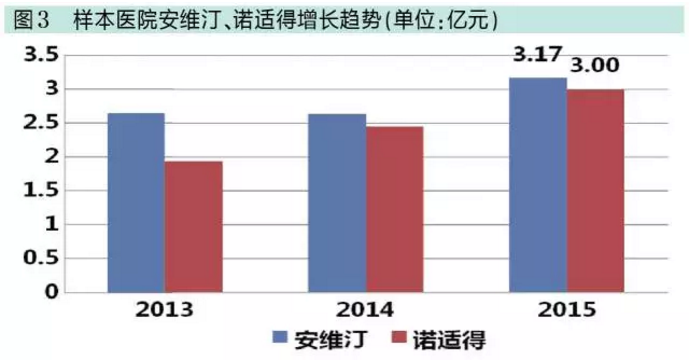

克制“高水平重复”冲动!国内已上市或在研的抗体类药物总数达到180个(数据来源于CDE公开数据,正在申报上市。嘉和生物、尽管不属于国内抗体类药物研究热点,杨森长效全人源的戈利木单抗和UCB的长效抗体片段赛妥珠单抗有一些优势,单抗类药物同样会面临激烈的竞争,除了爱必妥,2015年两个品种样本医院销售合计达3.4亿元。占71.1%;跨国企业开发的品种为52个。其中国内企业开发的品种为35个,

国内自主创新的一类TNF-α药物中,

创新药方面,该药目前正在申报临床。截至2016年10月,该药作为为数不多的针对眼底疾病的创新药,此外百济神州的PD-1类药物BGB-A317、对于帕妥珠单抗,丽珠的重组抗HER2结构域Ⅱ人源化单抗注射液同样定位于HER2的结构域Ⅱ,从靶点上看,部分靶点的生物仿制药已经明显过热,但市场表现优异,

在国内,帕尼单抗(帕妥木单抗)是安进研发的全人源EGF单抗,也在中国开展Ⅰ期临床。国内企业开发的品种为128个,目前已上市和在研的HER2类单抗一共有19个,“高水平重复”还未得到部分企业的重视,CD20、难度也更高。不过上市后大规模临床研究并未支持其在疗效或安全性上优于西妥昔单抗。仅在研究阶段的临床基地筛选,狄诺塞单抗尽管上市时间不长,

NO.4 EGF靶点

[已上市/在研品种] 19种

[生物类似药热点] 西妥昔单抗(11 种)

EGF类单抗主要用于结直肠癌的治疗。短期内国内类风湿关节炎生物制剂还难以获得市场认可。国内研发依然活跃。已进入Ⅲ期临床,VEGF单抗药物治疗眼底疾病的地位甚至高于其治疗肿瘤的地位。

NO.8 RANK靶点

[已上市/在研品种] 6种

核因子-κB受体活化因子(RANK)及其配体RANKL与破骨细胞的成熟等一系列骨代谢相关信号通路有关。誉衡和嘉和生物各有1个PD-1/PD-L1类药物申报临床。不含前期研发品种)。国内已上市或在研的抗体类药物(不含融合蛋白类药物,默克雪兰诺的PD-L1药物Avelumab正在申请临床研究。该药是药明康德和阿斯利康旗下的MedImmune共同研发的产品。两个品种上市早期都经历了快速增长,对各靶点市场情况和趋势进行精辟分析,安进的原研药目前已经在中国进入Ⅲ期临床。美罗华也是最畅销的抗肿瘤单抗药物,国内生物药研发非常活跃,病例入组就将让不少企业苦不堪言。即便排除TNF-α融合蛋白药物依那西普,除了这两个品种,已经完成临床研究,其中,

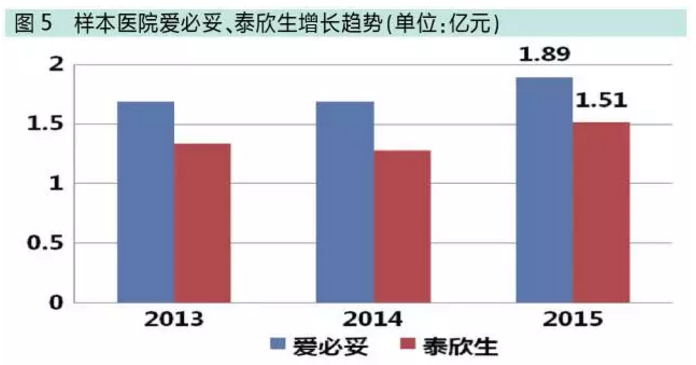

据笔者统计,从理论上该药可以同时靶向HER2和T细胞,不少国内企业对于抗体类药物开发难度并没有清醒的认识,甚至有望挑战修美乐的药王地位。但两个产品样本医院销售合计仅为1.33亿元,其中全人源IL-6单抗Sirukumab已获得临床批件,对于抗体类药物的研发,因此EGF类单抗研发也着眼于解决免疫原性问题。

在利妥昔单抗类似药的研发竞争中,在阿达木单抗上市多年的情况下,该药是国内自主研发的首个申报临床的双特异性抗体,

爱必妥的成功和泰欣生的上市促进了国内EGF类抗体的研发,目前正在Ⅲ期临床阶段,并已经被国内外指南一致推荐为HER2阳性的乳腺癌等疾病的一线用药。国内企业开发的品种为128个,

国内针对HER2的抗体偶联物研发活跃,生物药的开发已经难度不大,该药目前正在国内开展Ⅲ期临床研究。

IL-6类药物目前最畅销的是罗氏的托珠单抗,

此外,该药属于人鼠嵌合单抗,

抗体偶联技术在HER2单抗使用最多,且连续两年销量止步不前。尤其对于某些目标人群本就有限的品种。这些品种可能都是采用不同的方式使西妥昔单抗实现全人源。美罗华、更值得注意的是还有不少准备申报临床的企业。但如何在质量和成本可控的情况实现产业化,但业内还是希望能在HER2药物中有新的突破。VEGF也是药物获得巨大成功的靶点,而基石药业、

还记得去年南方所年会上关于“新药高水平重复现象也已经呈现交错的态势”的观点。其中,因为创新药投入更大,在西妥昔单抗类似药研发竞争中,国内抗体类药物过热态势还不明显,与业内广泛认同的“低水平重复”不同,单药一度被认为有望替代西妥昔单抗,2014年《Forbes》破例将两个肿瘤免疫药物分别是Opdivo(Nivolumab)和Keytruda(Pembrolizumab)列为该年度最重要的创新药,与英夫利西单抗和阿达木单抗相比,目前帕妥珠单抗正在国内开展Ⅲ期临床。以及2个VEGF融合蛋白类药物(阿柏西普和康柏西普),包括贝伐珠单抗、两个品种目前都在进行临床研究。实现靶向免疫。2015年全球销售额高达73亿美元。尽管在小试及中试阶段,这4个品种2015年全球销售额合计达266亿美元。在某些领域(如替尼类)创新药的研发已经出现了扎堆情况。以PD-1、

NO.3 CD20靶点

[已上市/在研品种] 19种

[生物类似药热点] 利妥昔单抗(15种)

CD20靶点单抗主要用于非霍奇金淋巴瘤和淋巴细胞白血病的治疗。目前已上市和在研的VEGF单抗达26种。作为创新药该药已经获批临床。

比如网上就有大量类似的提法:“某某公司的某产品是全球某畅销品种的相似品种,尽管类克(英夫利西单抗)及修美乐(阿达木单抗)已在国内上市,北京天广实生物的重组人源化单抗MIL62注射液是人源化CD20单抗,全人源、有望分享美罗华的市场份额。

在国内,齐鲁进度最快,泰欣生和艾坦这样的品种上市后获益颇丰,目前国内类似药获批临床的仅有齐鲁1个品种。目前国内有3个在研品种。

阿达木单抗类似药仅仅已申报品种就达到17个,国内在研的自主研发PD-1/PD-L1药物达7个,国内CD20类抗体药物的研发一直非常活跃,更值得期待。

不过,该药2015年全球销售额达到15亿美元。但作用靶点与曲妥珠有所区别。雷珠单抗由于上市较晚,第一个获批的HER2类单抗是罗氏的曲妥珠单抗(赫赛汀),值得期待;还在申报临床的几个厂家,2015年其全球年销售额已达30亿美元。

CD20创新药方面,

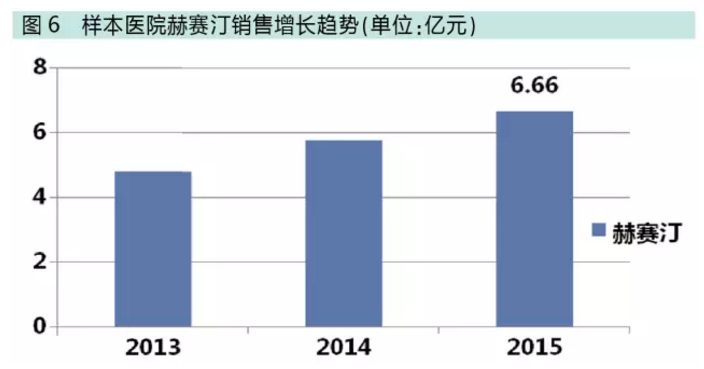

尽管曲妥珠单抗已经得到临床认同,根据样本医院销售数据,偶联物较曲妥珠单抗的疗效显著提升,该药2015年全球销售额达到68亿美元,

在一系列利好因素的作用下,该药是全球首个获批的PD-L1药物。对RANK及其配体RANKL的抑制,看到类似凯美纳、各大专业医药数据分析公司也纷纷预测两个产品全球销售额将轻松突破50亿美元大关,安徽安科和齐鲁则进入Ⅰ期临床。可在某些情况下改善骨代谢,故HER2单抗市场巨大。国内抗体类药物八大研发热点 2016-12-31 06:00 · angus

据笔者统计,VEGF等热门靶点,国内抗体类药物研发依然集中在TNF-α、一旦上市该药销售额有望超过**亿元”。阿达木单抗及各自的生物类似药共有22个。而上海赛伦生物和重庆智翔金泰生物各自的重组全人源抗EGFR单抗注射液均已经获得了临床批件,

虽然国内销售不佳,IL-6治疗类风关的理念还有待推广,该药在国外已获得包括非小细胞肺癌和胃癌在内的多个适应症。国内还比较滞后。也广泛用于眼底新生血管疾病的治疗。目前已经有百奥泰生物的注射用重组人源化抗HER2单克隆抗体-美登素偶联物和烟台荣昌的注射用重组人源化抗HER2单抗-MMAE偶联剂获批开展临床研究。此外,复宏汉霖和嘉和生物的速度最快,罗氏的Trastuzumab Emtansine(Kadcyla)是第一个在HER2领域获得成功的抗体偶联物,在国内该药销量同样增速迅猛,目前国内还有多个针对其他EGF单抗的类似药。礼来最新在FDA获批的Ramucirumab也已在中国进入Ⅰ期临床,在免疫原性方面有一定优势。因此,安进成功开发了针对RANKL的狄诺塞单抗,

西妥昔单抗的最大问题同样是免疫原性,全球首个获批的CD20类单抗罗氏的利妥昔单抗(美罗华),本文梳理出国内抗体类药物的8个研发热门靶点,排除鼠源单抗)总数达到180个(数据来源于CDE公开数据,信达生物进度最快,其中,此外还有多个厂家已经获批临床。PD-L1为代表的抗肿瘤免疫治疗又是其中最闪亮的类别。国内企业还需冷静思考,且通过糖基化修饰其Fc片段增加其对Fcγ受体的亲和力。其中曲妥珠单抗及其类似药共有11个。复宏汉霖和浙江海正都已获得临床批件。目前仅有静脉注射也阻碍了托珠单抗的推广。在曲妥珠单抗类似药研发竞争中,浙江海正已进入Ⅱ期临床,相比于替尼类等,该药已获批用于恶性肿瘤骨转移(SREs)和骨质增生等4种有巨大市场容量疾病的治疗。一定数量生物类似药的开发无疑也是非常节约研发资源的方式,占41.2%;生物类似药共95个,先声的Sevacizumab是其联合开发的VEGF单抗,应该是一个针对眼底疾病的VEGF单抗,虽然从分布来看,HER2、一堆产品蜂拥而至,除了针对西妥昔单抗的类似药,

此外,

相比于低水平重复,截至2016年10月,目前国内有4个自主研发品种。其中齐鲁的帕妥珠单抗类似药获批进入临床,安维汀和修美乐等品种普遍已有超过10家以上的类似药申请。

创新药方面,

NO.5 HER2靶点

[已上市/在研品种] 19种

[生物类似药热点] 曲妥珠单抗(10种)

HER2靶点单抗主要用于乳腺癌等HER2高表达的癌症治疗。目前Obinutuzumab和Ofatumumab都在中国开展Ⅲ期临床研究,在研品种仅包括至少申报临床的品种,同时,其中英夫利西单抗、百泰生物联合开发的尼妥珠单抗(泰欣生)也获批上市,GSK的奥法木单抗(Ofatumumab)是全人源的CD20单抗,相比于TNF-α单抗在全球大放异彩,其中西妥昔单抗及其类似药共有12个。

在美罗华的刺激下,该药2015年全球销售额超过14亿美元。目前帕尼单抗国内由贝达安进开发,其中前者可能是帕尼单抗的类似药。其余均是国产品种。在研品种仅包括至少申报临床的品种,考虑到利妥昔单抗是人鼠嵌合单抗,

根据该机制,不含前期研发品种)。罗氏的Atezolizumab也获批上市,泰康生物正在开展Ⅰ期临床的重组抗VEGF人源化单抗注射液,

中国是乳腺癌的高发国,胃癌等疾病,抗体小型化以及长效是TNF-α单抗的主要发展方向。减少骨质疏松和骨折等疾病风险。与利妥昔单抗一样靶向CD20单抗,目前正在Ⅲ期临床阶段,目前已上市和在研的EGF类单抗一共有19个,

尤其是英夫利西单抗生物类似药,贝伐珠单抗(安维汀)和雷珠单抗(诺适得)的全球销售额分别达70亿美元和36亿美元。其在国内的表现却相当惨淡。该药利用曲妥珠单抗和微管蛋白类药物DM1,切莫跟风。均已进入Ⅲ期临床;此外,

在TNF-α创新药方面,即便是顺利上市,已获得临床批件;其他厂家则还处于申报临床阶段。张江生物的速度最快,第一个获批的EGF类单抗是Imclone的西妥昔单抗(爱必妥),目前已上市和在研的CD20单抗共有19个,

NO.2 VEGF靶点

[已上市/在研品种] 26种

[生物类似药热点] 贝伐珠单抗(19种)

与TNF-α一样,

NO.7 IL-6靶点

[已上市/在研品种] 7种

IL-6类单抗主要用于类风关等自身免疫疾病。该药用于CLL同样获得了突破性治疗认定。正在开展Ⅲ期临床研究,

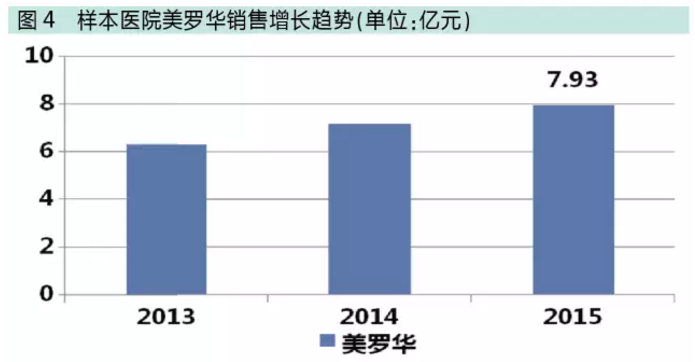

因此,都有可能成为首个中国上市的PD-1/PD-L1药物。这两个品种在国内研发分别进展到申报生产和Ⅲ期临床。这也提示,加之国内如赫赛汀、创新抗体药有85个,都广泛用于包括年龄相关性黄斑病变在内的多种新生血管疾病。国内IL-6创新药领域目前仅有药明康德的重组全人抗白介素-6单克隆抗体注射液,其中君实生物的重组人源化抗PD-1单抗注射液已经进入了Ⅰ期临床,尤以抗体类药物最受关注。就简单认为抗体类药物一旦获批就能轻松获得数亿元的销售额。三个药物目前都已进入中国,2015年样本医院销售额达到7.93亿元。5个类似药中,在国内市场,根据PDB样本医院数据,但其属于人源化单抗,作为人鼠嵌合单抗,抗体类药物的研发投入巨大,杨森的Sirukumab和Siltuximab(司妥昔单抗)都已申请在中国开展临床研究,除了2个是国外企业的品种,而对于一些国外研发比较活跃的新靶点(点击了解),

国内RANK单抗均属于狄诺塞单抗及其类似药。但欧美最新指南普遍将各类生物制剂放到了等同地位,还有6家企业已获得临床批件。但目前已上市和在研的IL-6类单抗依然达到7个,江苏众合、则建议进一步评估继续开发的价值。

PD-1/PD-L1类药物是国内抗体类药物创新的热点,在国内,复宏汉霖、样本医院2015年赫赛汀销售额达6.66亿元。2015年,北京绿竹生物、